한국은행이 금 보유 확대는 중기적인 관점에서 종합적으로 접근할 사항이라면서 미 달러화 유동성을 유지하는 게 바람직하다는 견해를 밝혔다.

한은은 6일 ‘한국은행 보유금 관리현황 및 향후 금 운용 방향’을 통해 “일각의 주장처럼 외환보유액 중 금 보유 확대가 긴요한지에 대해선 신중한 접근이 필요하다”며 이 같이 설명했다.

지난해 말 기준 한은의 외화자산 중 미 달러화의 비중은 70%를 웃돈다. 나머지는 유로화, 일본 엔화, 중국 위안화 등 기타 통화로 다변화돼 있다. 금 보유비중은 1%를 조금 넘는 수준이다. 미 달러화 비중이 높은 것은 우리나라가 미 달러화 경제권으로서 수입지급통화, 외채통화 구성, 국내외환시장 여건 등을 고려한 것이라고 한은은 부연했다.

한은은 “글로벌 경기침체 가능성, 지정학적 리스크 등이 잠재된 상황에서 금 보유 확대보다는 미 달러화 유동성을 충분히 공급할 수 있는 게 나은 선택으로 평가된다”고 강조했다. 특히 2018년 이후 금 가격이 미 정부채 투자성과와 상당 수준 커플링되고 있어 현재 달러화 유동성으로 보유하고 있는 미 국채를 매도하고 금을 매수할 필요성이 크지 않다. 아울러 금은 최후 수단이라는 인식이 있어 일단 매입하면 유동성 목적으로 매도하기 쉽지 않다는 게 한은의 입장이다.

한은은 금 가격이 이미 전고점에 근접한 상황이라 향후 가격 상승 여력이 불확실한 점도 고려해야 한다고 봤다. 2010년부터 최근까지 트라이온스당 금값은 평균 1463달러인데, 금 가격이 급등한 2020년 이후 최근까지의 평균 가격(1806달러)과 비교할 경우 최근 최고점을 찍은 금 가격(2050달러)은 지나치게 높은 수준이라는 게 한은의 분석이다. 이 밖에 금 보유 기회비용인 실질금리가 플러스로 돌아선 점도 가격상승 제약요인이다.

금은 기타통화들과는 달리 시장전망을 반영해 적극적으로 비중을 조정할 수 있는 운용자산이 아니라는 점도 금 비중을 쉽게 늘리기 어려운 이유 중 하나다.

유동성이 상대적으로 여타 통화들 대비 낮은 데다 만일 시장전망이 바뀌어서 매도할 경우 금은 외화보유액 중에서도 최후수단이라는 인식이 있어 시장에 예상치 못한 시그널을 줄 가능성이 있다는 게 한은의 설명이다.

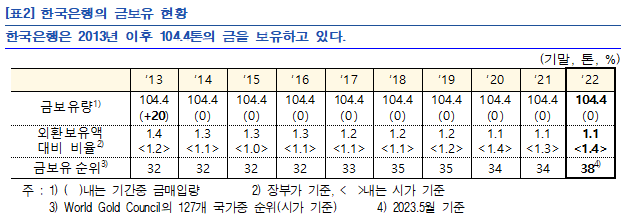

한편 한은은 지난달 23일 영란은행에 보관 중인 금에 대한 실사를 했다. 보유금의 안전성, 보관상태에 대한 점검뿐만 아니라 다른 중앙은행의 행태, 시장여건 등을 확인했다. 현재 한은은 금 보유금 104.4톤 전량을 영란은행에 보관하고 있다.

오현승 기자 hsoh@segye.com